労務管理Q&A

最近、社会保険の「年収の壁」について報道が増えています。派遣労働者にも影響があるのでしょうか。

ご質問内容

令和6(2024)年10月より、短時間労働者への社会保険適用拡大に伴い、「年収の壁」について報道が増えています。

短時間で就労する派遣労働者にも影響があるのでしょうか。

専門家からの回答

今年の10月1日より社会保険の制度が変更され、常時50人超の社会保険被保険者を雇用する事業所では、現在より短い労働時間で働く労働者も被保険者となります。

なお、派遣労働者は、派遣元事業所(派遣会社)の規模によって被保険者となるか否かを判断します。

社会保険の「保険料負担ゼロ」の立場を維持するための年収制限

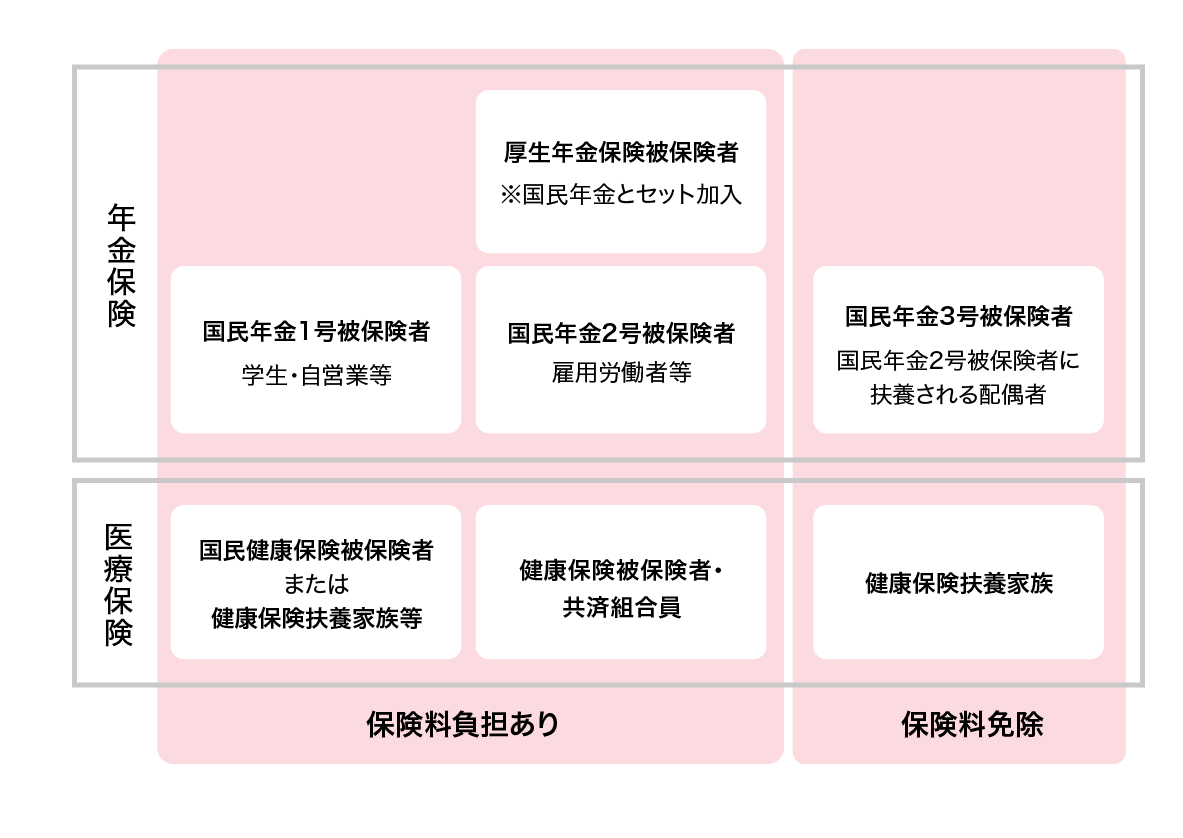

わが国では、労働できず収入が得られなくなったとき、国から年単位で金額が決まっている給付を得られる制度があります。これが公的年金保険制度です。

労働できず収入が得られなくなること(法律で「老齢」「障害」「死亡」と定義)は誰にでも等しくある(障害については誰にでも等しく障害状態になり得る)ため、国民共通の年金保険(国民年金保険)と、関連する医療保険に「セット加入」し、被保険者として保険料を納付する義務を負います(下図参照)。

収入や家族構成によって被保険者の種類が異なりますが、下図の国民年金3号被保険者(兼)健康保険扶養家族だけは「収入が低い」ため保険料納付が免除されます。

<年金保険と医療保険の被保険者図>

<年金保険と医療保険の被保険者図>

|

○ 国民年金2号被保険者(兼)健康保険被保険者の配偶者であること ○ 年収は国民年金2号被保険者(兼)健康保険被保険者の2分の1かつ130万円未満であること(月収108,334円未満であること)。 |

このため、いわゆる主婦層を中心に、「保険料負担がない国民年金3号被保険者(兼)健康保険扶養家族の立場を維持したい」として、年収130万円(月収約10万8千円)を超えない範囲で労働することを選好する傾向があります。これが130万円の壁問題です。

短時間労働者への社会保険適用拡大

平均寿命の延伸や高齢化の進行に伴い、「誰でも公平に保険料を負担すべき」という考え方から、「労働時間が短い」「収入が低い」労働者も「国民年金2号被保険者(兼)健康保険被保険者」として保険料の納付を促進する施策がとられることになりました。

現在、勤務先の企業の規模(具体的には在籍している被保険者の数)により、「国民年金2号被保険者(兼)健康保険被保険者」となる要件は以下の表のとおり異なります。

左の「特定適用事業所」では、年収130万円ではなく年収106万円に到達した段階で「保険料負担のある被保険者」となります。

今年10月より「特定適用事業所」「一般適用事業所」のボーダーラインが被保険者数100人から50人へと引き下がるため、多くの短時間労働者が特定適用事業所の被保険者となること(下表の左側該当)が見込まれます。そうすると、「保険料免除」の立場を維持するため、非常に短い時間で働く(週20時間未満、年収106万円未満で働く)現象が予測されています。これが106万円の壁問題です。

| 特定適用事業所 | 一般適用事業所 | ||

| 規模 | 現 在 | 被保険者数常時100人超 | 被保険者数常時100人以下 |

| 令和6年10月~ | 被保険者数常時50人超 | 被保険者数常時50人以下 | |

|

被保険者の要件

※8.8万円には割増賃金や通勤手当、家族手当、精皆勤手当は含みません |

●正社員は全員被保険者

●正社員以外は次の①~④を 全て満たすと被保険者 ① 週20時間以上働く ② 2か月を超えて働く ③ 年収106万円(月収8.8万円)以上 ※左説明参照 ④ 学生ではない |

●正社員は全員被保険者

●正社員以外は次の①~④を 全て満たすと被保険者 ① 正社員の月所定労働日数の4分の3以上働く ② 正社員の週所定労働時間の4分の3以上働く ③ 2か月を超えて働く |

|

しかしながら、子が長ずるにつれ進学費用やマイホームローンの返済のために徐々に労働時間をのばし手取りの増加を希望する層も増えます。

育児・介護中の短時間労働者については、長期的なキャリアの形成の視点から「扶養の範囲で働く時期」「年収の壁を越えて社会保険に加入する時期」についてじっくり相談していただきたいと思います。

人材派遣の労務管理ならフジアルテにお任せください!

この記事の監修者

- 北桜労働法務事務所 特定社会労務士

- 株式会社北桜戦略人財研究所代表取締役社長

- 株式会社北洋銀行 社外取締役監査等委員

- プロフィール

-

平成6年4月、旧労働省入省。鹿児島労働局、本省、北海道労働局にて需給調整指導官等を歴任。

平成20年3月に厚生労働省を辞職、札幌に北桜労働法務事務所を開設。

行政経験を活かし、人材ビジネス分野を中心に労務全般に強い社会保険労務士としてコンサルティングを行っている。

公式HP

製造業の人事・労務の最新情報をメルマガで

いち早くお届けします!

- 人材派遣の業界ニュース、関連法案の見解

- 労働問題のお悩みに専門家が詳しく回答

- コンプライアンス・セミナーの開催情報